首页

首页

全部课程

全部课程

增值服务

增值服务

直播回放

直播回放

在线问答

在线问答

多练吧

多练吧

多练会员

多练会员

个人中心

个人中心

问:我公司为一般纳税人,本月处置一部分旧固定资产,适用3%征收率减按2%征收增值税办法,但是我公司前期会展业务中进项有很大一部分留抵税额,能用留抵税额抵减这部分处置固定资产应纳税额不?

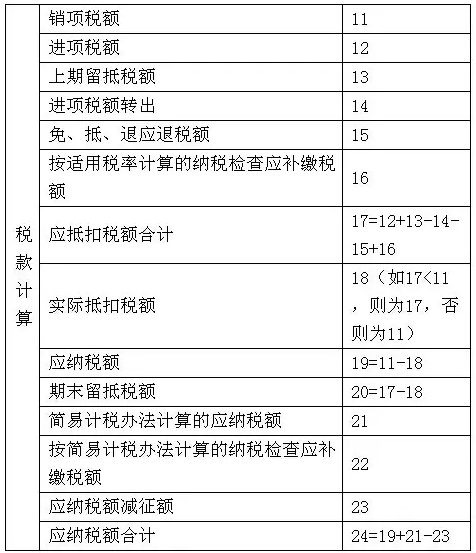

答:增值税纳税申报表(一般纳税人适用)

从申报表“税款计算”部分可以看出,第21列“简易计税办法计算的应纳税额”不参加销项税额减进项税额计算。所以处置旧固定资产简易计税办法计算出的应纳税额不能从上期留抵税额中抵减。

问:我公司为一般纳税人,本月处置一部分旧固定资产,适用3%征收率减按2%征收增值税办法,但是我公司前期会展业务中进项有很大一部分留抵税额,能用留抵税额抵减这部分处置固定资产应纳税额不?

答:增值税纳税申报表(一般纳税人适用)

从申报表“税款计算”部分可以看出,第21列“简易计税办法计算的应纳税额”不参加销项税额减进项税额计算。所以处置旧固定资产简易计税办法计算出的应纳税额不能从上期留抵税额中抵减。